Kdy koupit nemovitost aneb časování trhu

Internet je plný článků, které se snaží odhadnout vývoj cen nemovitostí. Většina z nich se opírá o statistiky, prognózy ekonomů, ačkoliv jen málokdo s jistotou ví, jakým směrem se bude trh ubírat. V tomto článku se zamyslíme nad tím, zda je právě nyní vhodná doba na investici do nájemní nemovitosti nebo se vyplatí vyčkat na korekci trhu a mírný propad cen.

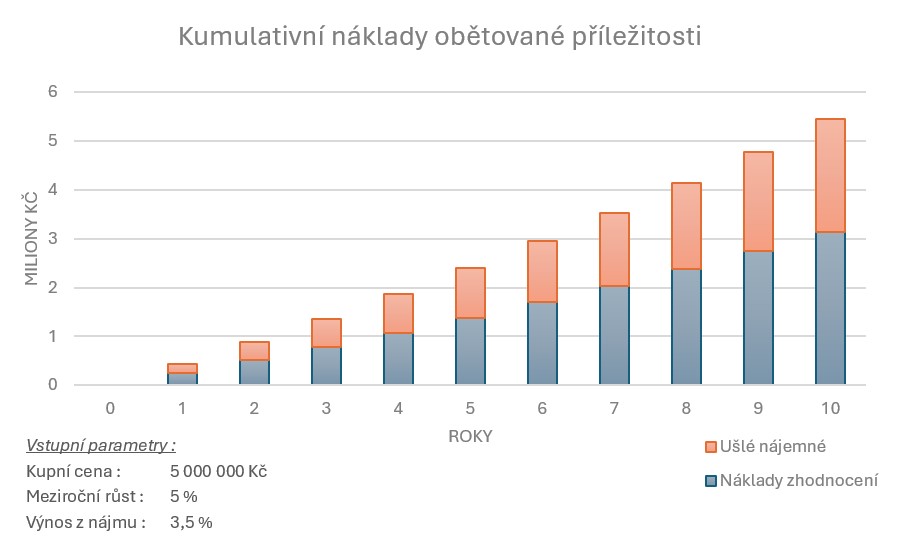

Náklady obětované příležitosti

Nejeden investor zažil vyčkávání na ten „správný čas“ – okamžik, kdy ceny nemovitostí poklesnou. Ovšem co se bude dít, pokud trhy přes naše očekávání i nadále porostou? Každý měsíc, který vyčkáváte s nákupem a trh mezitím roste, nepřicházíte jen o možné zhodnocení nemovitosti, ale i o ušlé nájemné. Částka, kterou jste mohli získat z pronájmu, se rychle sčítá a vytváří tak náklady obětované příležitosti, tj. náklady, které vám vznikly nevyužitím příležitosti – dřívějším nákupem.

Přičteme-li k tomu výpadek příjmu z nájemného, může celková ztráta značně narůst. Například u nemovitosti v hodnotě pěti milionů při 5 % ročním zhodnocení, vyjde první rok čekání na částku přesahující 400 000 Kč, po 5 letech téměř 2 400 000 Kč (viz graf níže). Čím déle vyčkáváte, tím více peněz vám utíká mezi prsty.

To platí i v případě, kdy nemovitostní trh klesá, pokud by například dlouhodobě klesal o 2 % ročně, sice ušetříte při nákupu nemovitosti, ale přijdete o potenciální výnos z nájmu. Nemovitosti by tedy musely soustavně klesat o stejné procento, jako je roční výnos z nájmu, v příkladu výše 3,5 %. Takový scénář je silně nepravděpodobný.

Srovnání nemovitostí a akcií

Obecně jsou nemovitosti oproti akciím méně volatilní, to je taky jedním z důvodů, proč je investice do „cihly“ mezi Čechy tolik oblíbená. Existuje však několik zásadních podobností mezi těmito investičními nástroji:

- Dlouhodobý růstový trend

U akcií i nemovitostí většina investičních období přináší růst hodnoty, zatímco období, kdy ceny klesají, bývají méně častá a zpravidla jen krátkodobá. - Ochrana proti inflaci

Inflace je jedním z hlavních faktorů způsobujících dlouhodobý růst nemovitostí a akcií. To platí i pro zvyšující se nájemné, jak klesá hodnota peněz. Alternativní pohled na věc spočívá v tom, že nemovitosti mají stále stejnou hodnotu, protože bydlet v bytě 3+kk v dané lokalitě je pro člověka více méně stále stejně hodnotné. Jsou to peníze, za které nemovitosti kupujeme, které ztrácí na hodnotě. - Obtížné časování trhu

Investoři se často nechají ovlivnit mediálními predikcemi a doporučeními, které radí vyčkávat. Nicméně většina cyklů růstu a poklesu u nemovitostí má delší růstová období. Většina odborníků potvrzuje, že ideální moment pro nákup nemovitosti poznáme až zpětně. Proto by klíčovou roli při rozhodování o nákupu nemělo hrát načasování, ale připravenost a investiční plán. - Potenciál pasivního příjmu

Ve většině případů se mohou investoři těšit z jisté formy pasivního příjmu, ačkoliv akcie jsou v tomto ohledu více pasivní investicí, neboť nemovitosti oproti akciím vyžadují údržbu, administrativní zátěž je obdobná. U akcií je řeč o výnosu z dividendy a v případě nemovitostí o nájemném.

Jediný problém s časováním trhu je trefit správný čas.

Jednorázová investice nebo postupné investování?

Protože ani v případě nemovitostí nelze s jistotou předpovědět jejich budoucí hodnotu, lze doporučit obdobné investiční strategie jako v případě investování do akcií. Při nákupu akcií investoři často volí mezi dvěma základními strategiemi – lump sum a DCA (dollar-cost averaging). Lump sum spočívá v jednorázovém vložení celé částky určené pro investici, zatímco DCA rozkládá tuto částku v čase a investuje se postupně. Studie dlouhodobě ukazují, že pro rostoucí trhy je statisticky výhodnější jednorázová investice.

Závěr aneb dnes nebo nikdy

Pokud zvažujete investici do nemovitosti na pronájem, je namístě zvážit náklady čekání na vhodnou příležitost ve formě nákladů obětované příležitosti. Každý rok, kdy neinvestujete, přicházíte nejen o růst hodnoty, ale také o pravidelný příjem z pronájmu. Ideální načasování může být stejně iluzorní jako u akcií. Pokud máte volné finanční prostředky pro investici, při zvažování investice do nemovitostí se zaměřte na pravidelné výnosy a dlouhodobý růst, který nemovitosti historicky nabízejí.